Corporate Sustainability Reporting Directive – CSRD auf einen Blick

Gerade wurde in Brüssel die „CSRD“ (Corporate Sustainability Reporting Directive), also der Leitfaden über die Nachhaltigkeitsberichterstattung von Unternehmen, beschlossen. Das heißt, dass schon ab 2023 Nachhaltigkeitskennzahlen ein ähnlich hohes Gewicht haben sollen, wie die finanziellen Kennzahlen, indem sie zusammen im Lagebericht der Unternehmen veröffentlicht werden sollen.

Sie sind bezüglich der CSRD Neuerung noch „grün hinter den Ohren“? Was Sie für den Anfang über die CSRD wissen müssen und wie wir Ihnen dabei helfen können, lesen Sie in diesem Beitrag.

GAB ES DAS NICHT SCHON?

Unternehmen mussten zwar schon seit 2018 mit dem NFRD (non-financial reporting directive) über nicht-finanzielle Informationen zu Umweltschutz, sozialer Verantwortung etc. berichten, aber nicht in dem Umfang und der Weise wie es die neue CSRD vorsieht. Durch die neue Verordnung müssen mehr Unternehmen berichten. Außerdem werden die Berichtsinhalte sowie die Prüfungspflicht ebenfalls ausgeweitet und ein neuer Standard eingeführt.

KEIN GRUND ZUR SORGE!

Viele Unternehmen und darunter vor allem KMUs, fühlen sich für diese Änderungen nicht gewappnet und wissen nicht, was genau auf sie zukommt. Wir finden, die CSRD ist kein Grund zur Sorge, sondern eine Chance für Unternehmen, sich zukunftsorientiert auszurichten.

WORUM GEHT ES BEI DER CSRD?

Ziel der CSRDs ist es, dass Unternehmen die Konsequenzen ihres unternehmerischen Handelns für Umwelt und Gesellschaft beschreiben und im Lagebericht zusammen mit den finanziellen Kennzahlen veröffentlichen. Durch die European Sustainability Reporting Standards (ESRS), also einer Vereinheitlichung der Berichtsstandards, werden die Daten zwischen Unternehmen vergleichbar gemacht.

Die zwei größten Veränderungen werden die Verankerung einer doppelten Materialität und die Einführung der ESRS sein.

WAS IST DIE DOPPELTE MATERIALITÄT?

Das Unternehmen muss Nachhaltigkeitsaspekte aus zwei Perspektiven betrachten. Das wird auch das bisher in Deutschland zugrunde gelegte Wesentlichkeitsprinzip ändern:

Das neue Prinzip erklärt, welche Daten nun relevant für den Nachhaltigkeitsbericht sind und somit veröffentlich werden müssen. Es muss also über Geschehnisse im Unternehmen berichtet werden, wenn diese entweder aus ökologischer bzw. sozialer Sicht oder für den Unternehmenserfolg relevant sind. Das heißt: nicht mehr nur Vorfälle, welche die Finanzen beeinflussen.

Wenn man die bisherigen Regeln der NFRD strenggenommen hat, waren nur wenige Sachverhalte berichtspflichtig, was sich durch die neuen Prinzipien der CSRD ändern wird. Von dieser Erweiterung werden europaweit annähernd 50.000 Unternehmen betroffen sein.

WELCHER STANDARD SOLL FÜR DIE CSRD VERWENDET WERDEN?

Damit eine Vergleichbarkeit gegeben ist und man mit der Berichterstattung wirklich alle gewünschten Daten veröffentlich, wird in näherer Zukunft auch ein eigener Standard, die European Sustainability Reporting Standards (ESRS), veröffentlicht. Die ESRS ist noch im Entwurf, aber Teile sind schon zur Kommentierung freigegeben und klare Richtungen sind erkennbar. Der neue Standard wird nicht nur Klimafragen thematisieren, sondern auch Themen wie Verschmutzungen, Wasser, Biodiversität und Kreislaufwirtschaft. Zusätzlich wird die soziale Nachhaltigkeit eine größere Rolle spielen und Themen wie Arbeitsschutz sowie die Rolle von Governance, Risk und Compliance ins Licht rücken, sodass Themen wie Arbeitsschutz und die Rolle von Governance, Risk und Compliance in den Vordergrund gerückt werden.

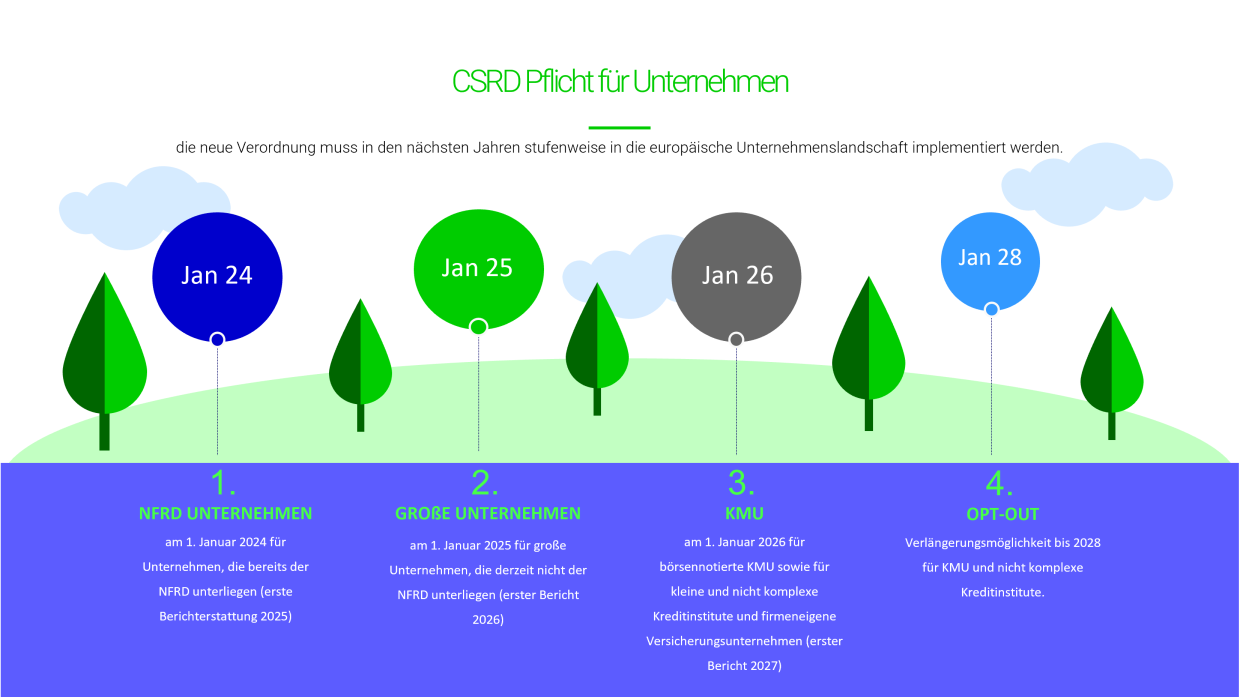

MUSS DIE NEUE RICHTLINIE SOFORT UMGESETZT WERDEN?

Keine Sorge, eine Umsetzung muss nicht sofort passieren, denn die neue Verordnung wird erst in den nächsten Jahren stufenweise in die europäische Unternehmenslandschaft implementiert werden.

AS BEDEUTET DAS FÜR SIE UND IHR UNTERNEHMEN?

Die CSRD eröffnet die Möglichkeit, Ihr Unternehmen zukunftsorientiert auszurichten – machen Sie sich bereits jetzt Gedanken zu Ihren Inhalten. So wird es später einfacher, die Daten für den Nachhaltigkeitsbericht zusammenzuführen, wenn es soweit ist. Darüber hinaus können Sie jetzt schon über ihre Nachhaltigkeitsaktivitäten berichten und so potenzielle Kunden und neue Mitarbeiterinnen und Mitarbeiter für sich gewinnen.

WIE KÖNNEN SIE RICHTIG STARTEN UND WIE KANN DIE P3 DABEI HELFEN?

Wir unterstützen sowohl bei der Erstellung von simplen Status-Quo Reports als auch bei kompakten Nachhaltigkeitsberichten inkl. Strategieerarbeitung, CCF-Berechnungen sowie Layout & Kommunikation des finalen Berichts:

MODULARER BAUKASTEN

In einem ersten Gespräch klären wir den Umfang des Berichts: Möchten Sie „nur“ die gesetzlichen Regelungen erfolgen oder mit Hilfe des Berichts Ihre Nachhaltigkeitsaktivitäten ansprechend und motivierend kommunizieren? Wir finden gemeinsam das für Sie passende Modell.

PROJEKTMANAGEMENT

Zu jeder abteilungsübergreifenden Aufgabe gehört ein strukturiertes Projektmanagement. Wir unterstützen Sie von Anfang bis Ende mit unserem Team und etablieren mit Ihnen die benötigten Strukturen & Prozesse (AKVs, Regeltermine, Projektkommunikation, etc.).

REPORTING CHECKLIST

Englisch oder Deutsch? Intern oder extern? Print oder digital und dann auch noch barrierefrei? GRI-konform? Bei der Erstellung jedes Reports müssen am Anfang die Rahmenbedingungen geklärt werden. Mit Hilfe unserer detaillierten Reporting-Checkliste erstellen wir den Report genau nach Ihren Vorstellungen.

LAYOUT & TEXTERSTELLUNG

Sie wollen einen modernen Bericht erstellen, der Kunden und Mitarbeitende anspricht und ihre Nachhaltigkeitsaktivitäten zielgruppengerecht aufzeigt? Unsere Kommunikationsexpert:innen aus dem P3 KOMMLOFT unterstützen Sie bei Layout und Texterstellung sowie der Kommunikation nach innen und außen.

Sie haben Lust direkt loszulegen? Wir auch! Schreiben Sie uns gerne persönlich an.