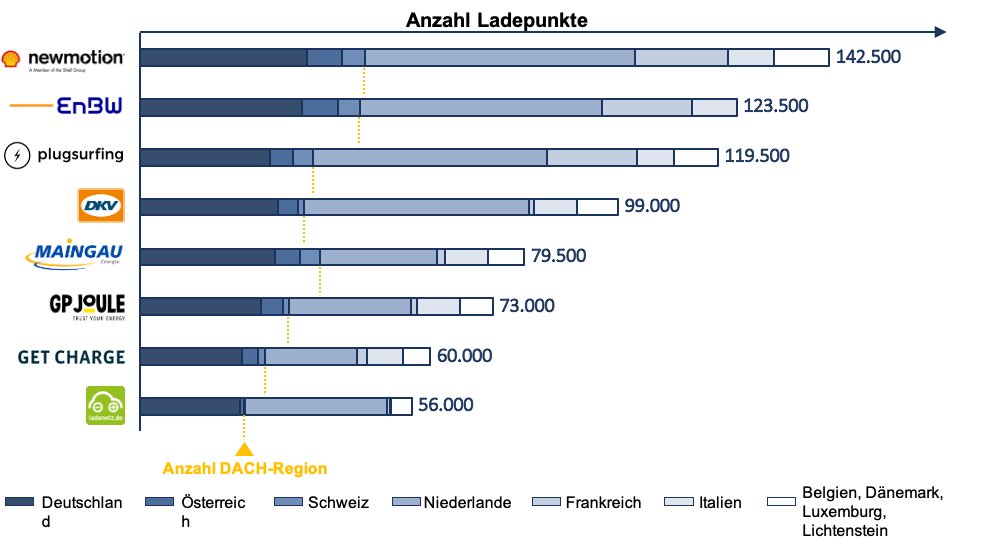

Stuttgart / München / 23. November 2020 – Die Reihe „E-Mobility Excellence“ liefert einen unabhängigen Marktvergleich verschiedener Ladedienste, der transparente Einblicke für Elektroautofahrer bei der Auswahl der geeigneten Lade-App und Lade-Karte ermöglicht. In neun ausgewählten EU-Märkten hat der Ladedienst „Shell Recharge“ mit 142.500 angebundenen Ladepunkten das größte Netzwerk. Auf Platz zwei folgt die EnBW mit „mobility+“ und 123.000 Ladepunkten, die seit letztem Vergleich durch die Anbindung weiterer Märkte die Netzwerkgröße verdreifachen konnte. Lediglich 3.000 Ladepunkte weniger zählt der Ladedienst Plugsurfing und landet somit auf dem dritten Platz.

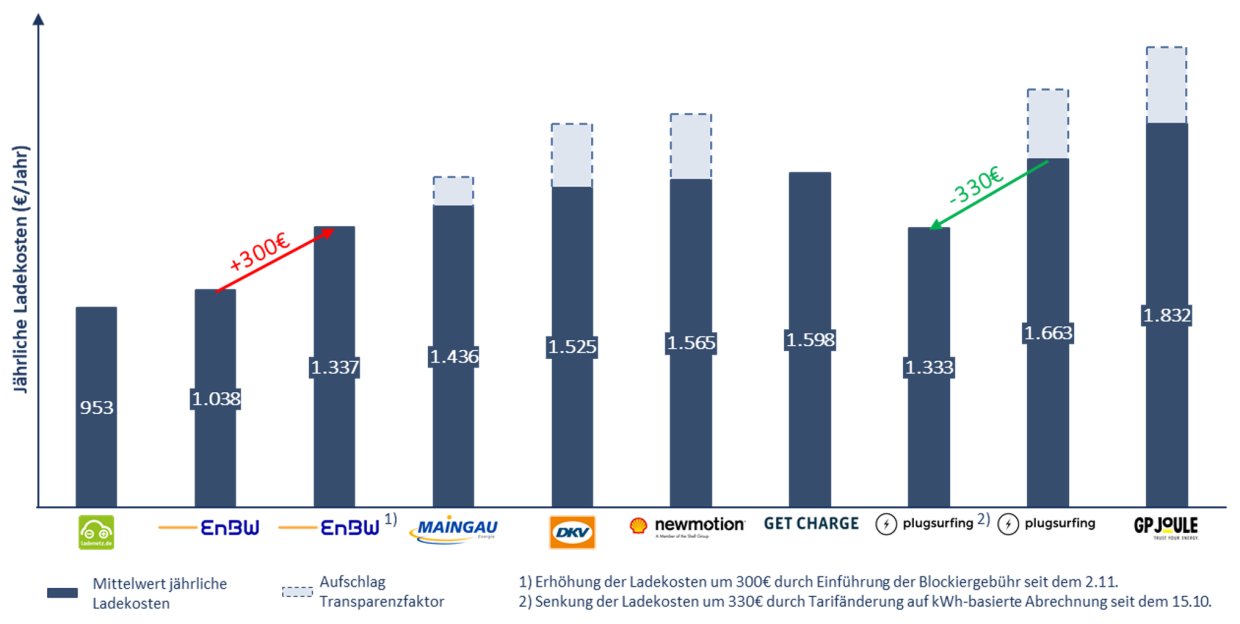

Im Vergleich verschiedener Ladetarife schneiden die Stadtwerke München mit durchschnittlichen, jährlichen Ladekosten von 953 Euro am günstigsten ab. Dicht dahinter, mit Kosten in Höhe von 1.038 Euro liegt auch hier mobility+ der EnBW. Auf Rang drei folgt der Ladedienst „Einfach Strom Laden“ von Maingau Energie mit 1.436 Euro pro Jahr. Der Preisvergleich lohnt sich für Fahrer von Elektrofahrzeugen durchaus – durch die Auswahl eines geeigneten Ladedienstes können jährlich über 850 Euro eingespart werden.

Mit der aktuellen Ausgabe des E-Mobility Excellence Vergleichs untermauern die beteiligten Partner CHARGING RADAR (von CIRRANTiC und THEON Data) und P3 ihren Anspruch, den Lademarkt für deutsche E-Autofahrer so transparent wie möglich zu vergleichen und Aufschlüsse zur Größe, Marktabdeckung und Tarifgestaltung verschiedener Ladedienste zu geben.

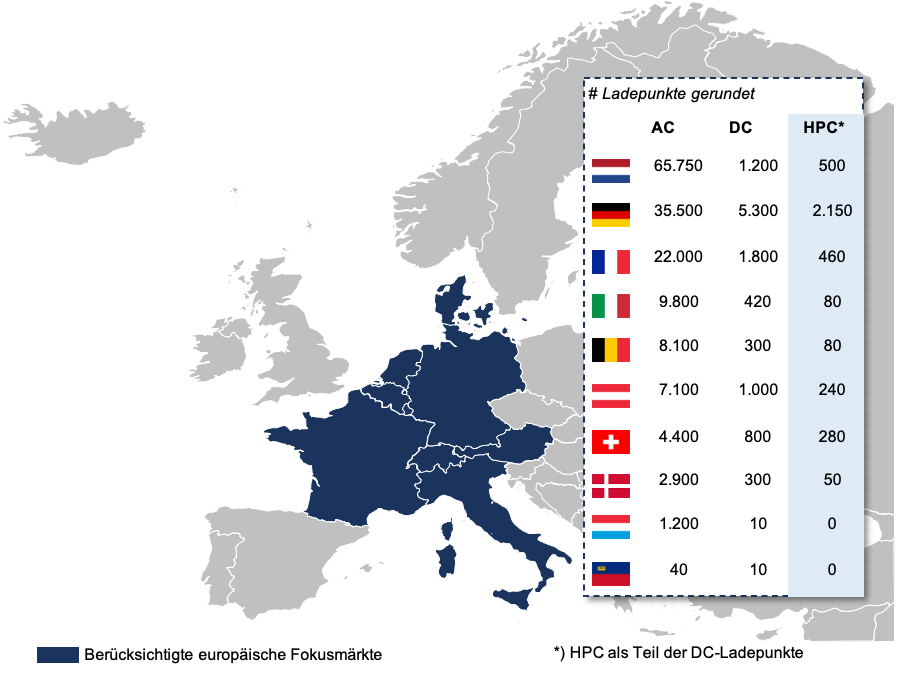

Im Report enthalten sind die Märkte Deutschland, Österreich, Schweiz (D-A-CH Region) sowie Belgien, Dänemark, Frankreich, Italien, Liechtenstein, Luxemburg und die Niederlande und die Ladedienste Shell Recharge, mobility+, Plugsurfing, Einfach Strom Laden, GP Joule, DKV CARD +CHARGE, GET CHARGE und ladenetz.de (repräsentiert durch die Stadtwerke München). Ein besonderer Fokus liegt in dieser Ausgabe auf dem Thema High Power Charging (HPC) Netzabdeckung und Ladekosten – in Anbetracht der Marktdynamik und jüngsten Tarifänderungen großer Lade-Dienste ein derzeit heiß diskutiertes Thema.

Shell Recharge bietet seinen Kunden Zugang zu den meisten Ladepunkten in den ausgewählten EU-Märkten.

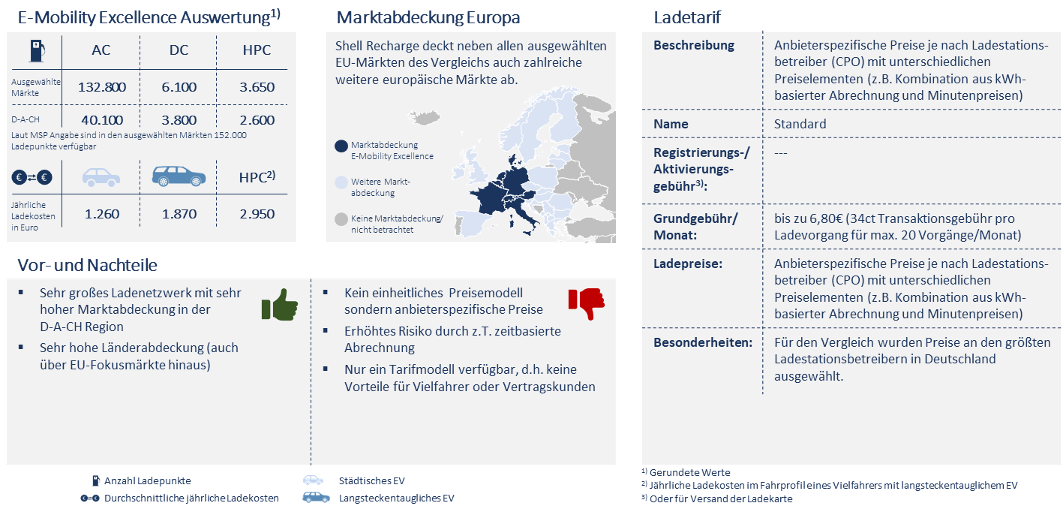

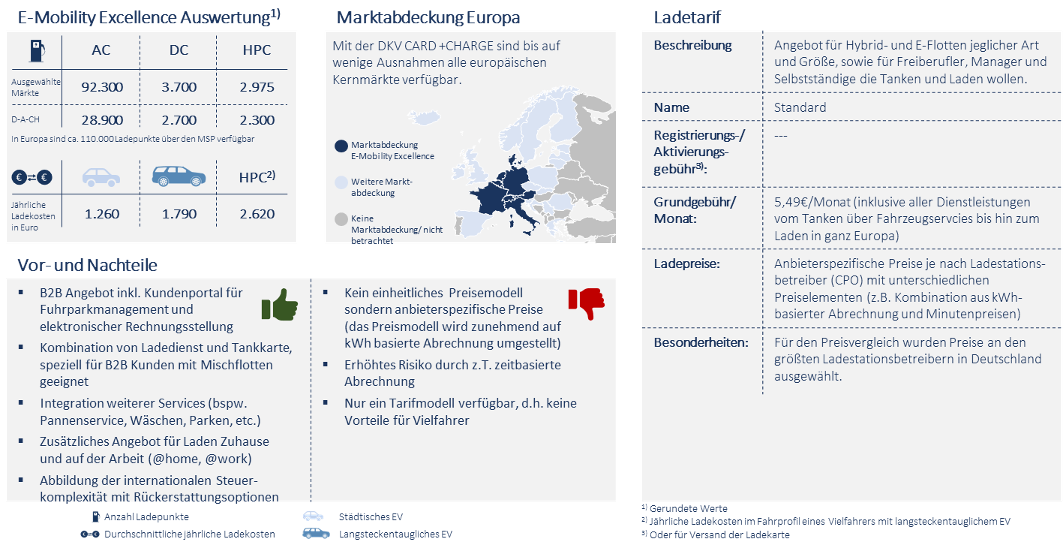

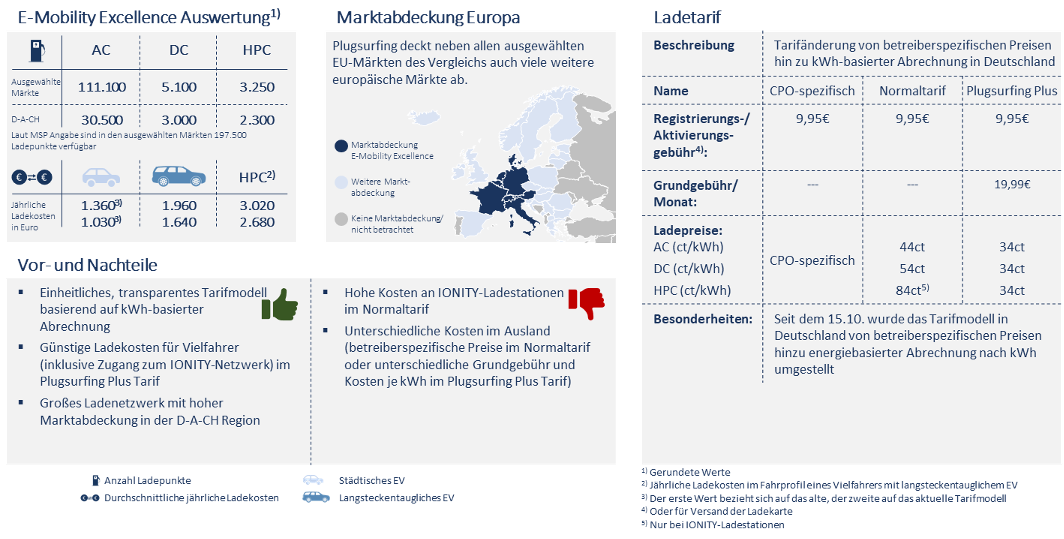

Der Ladedienst Shell Recharge von New Motion bietet zum Stichtag 30.09.2020 in den betrachteten Ländern Zugang zu den meisten Ladepunkten und führt das Ranking mit Vorsprung vor dem zweitplatzierten MSP, mobility+ der EnBW, an. Knapp dahinter liegt der Ladedienst Plugsurfing auf dem dritten Platz, gefolgt von der DKV CARD +CHARGE, die das Ladenetzwerk der Charge4Europe nutzt (einem Joint Venture zwischen DKV Euro Service und innogy eMobility Solutions), Einfach Strom Laden von Maingau Energie und weiteren Ladediensten¹. Die Abdeckung von Shell Recharge in den betrachteten EU-Märkten liegt mit 142.500 Ladepunkten bei knapp 85% vom Gesamtmarkt. Die Zweit- und Drittplatzierten mobility+ und Plugsurfing kommen auf eine Marktabdeckung von 73,5% und 71,5%.

Der Blick auf die D-A-CH Region spiegelt die Platzierung in den EU-Märkten größtenteils wider. Shell Recharge und mobility+ liegen praktisch gleichauf, der dritte Platz geht hier aber an Einfach Strom Laden von Maingau Energie. Der Gesamtmarkt in der D-A-CH Region ist seit letztem Report vor drei Monaten um beachtliche 16% auf ca. 54.100 Ladepunkte angewachsen. Shell Recharge und EnBW mobility+ weisen mit jeweils gut 85% nahezu die gleiche Marktabdeckung in der D-A-CH-Region auf. Ein Unterschied zwischen den beiden Ladediensten liegt jedoch im Zugang zu Schnellladenetzwerken von IONITY und Fastned, deren Stationen nicht über mobility+ verfügbar sind. Allerdings baut EnBW aktiv das eigene Schnellladenetz an Autobahnen und zentralen Standorten aus. Der drittplatzierte MSP Einfach Strom Laden kommt in der D-A-CH Region mit 37.300 angebundenen Ladepunkten auf eine Marktabdeckung von 69%.

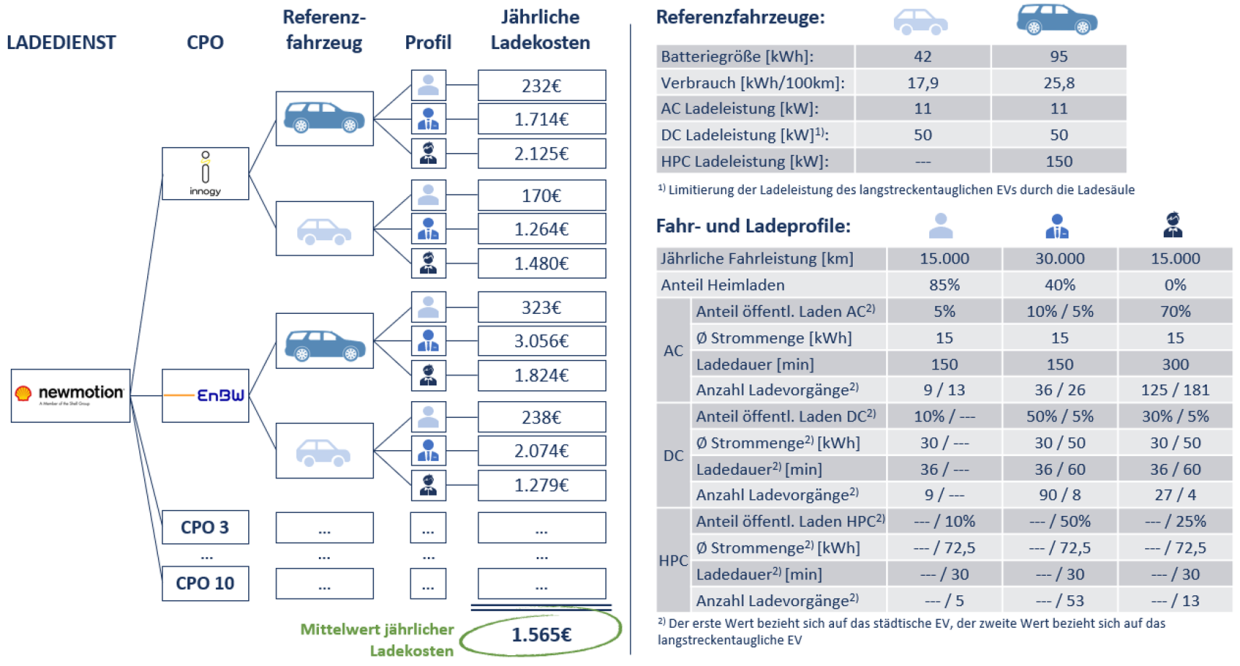

Neben der Marktabdeckung spielt aus Kundensicht natürlich auch die Preisgestaltung eine große Rolle bei der Auswahl des geeigneten Ladedienstes. Der folgende Vergleich ermittelt daher durchschnittliche jährliche Kosten aus Endkundensicht für die Ladedienste im deutschen Markt. Da sich die Kosten je nach Fahrzeugkategorie und Nutzerverhalten unterscheiden, wurden für die bessere Vergleichbarkeit zwei Referenzfahrzeuge (städtisches E-Fahrzeug mit ca. 250 km Reichweite und Langstreckenfahrzeug mit bis zu 400 km Reichweite) ausgewählt sowie drei typische Nutzerprofile definiert (Durchschnittsfahrer, Vielfahrer, 100% öffentliches Laden), die seit dem letzten Vergleich praxisorientiert mit einem höheren Anteil DC- und HPC-Ladevorgängen angepasst wurden. Der Durchschnitt aller Ergebnisse ergibt die für die Analyse ausschlaggebenden jährlichen Kosten aus Kundensicht. Bei Interesse an weiteren Detailauswertungen, zum Beispiel aus Sicht eines Langstreckenfahrers, stehen die Partner gerne für Rückfragen zur Verfügung.

DIE LADEKARTE DER STADTWERKE MÜNCHEN IST PREISSIEGER IM VERGLEICH DER LADETARIFE IN DEUTSCHLAND

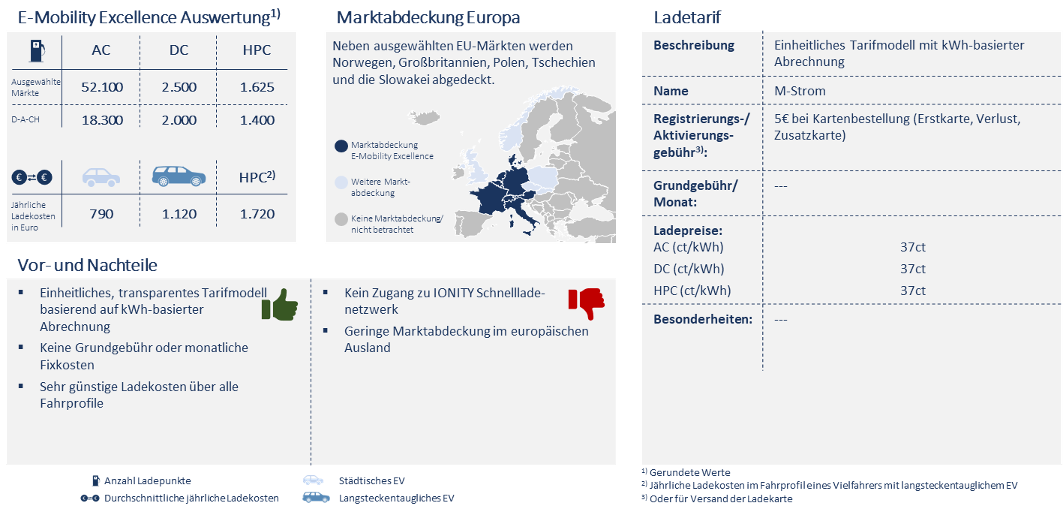

Im Kostenvergleich der Ladetarife schneidet der Ladedienst der Stadtwerke München (stellvertretend für den Roaming-Verbund Ladenetz) mit mittleren jährlichen Ladekosten von 953 Euro am besten ab. Das Preismodell der Stadtwerke München ist denkbar einfach. Abgerechnet wird für jede geladene Kilowattstunde Strom ein Preis von 37 Cent. Dabei spielt es keine Rolle ob der Kunde sein E-Auto an einer eher langsamen AC Ladestation oder einer schnelleren DC/HPC Ladestation auflädt. Es fallen keine monatlichen Kosten in Form einer Grundgebühr an, lediglich der einmalige Versand der Ladekarte wird mit 5 Euro in Rechnung gestellt. Allerdings sind die Ladestationen des IONITY Netzwerks nicht über die Ladekarte verfügbar, weshalb für Langstrecken auf andere HPC-Netzwerkbetreiber (EnBW, allego) oder einen anderen Ladedienst zurückgegriffen werden muss.

Den zweiten Platz belegt der Ladedienst mobility+ der EnBW mit durchschnittlichen jährlichen Ladekosten in Höhe von 1.038 Euro (im Tarifmodell zum Stichtag am 30.09.2020). Auch die EnBW setzt auf Abrechnung pro kWh mit zwei Tarifen. Alle Details der verschiedenen Preismodelle können den untenstehenden Übersichten entnommen werden. Zusätzlich bietet die EnBW vergünstigte Tarife für ihre Strom- und Gaskunden sowie ADAC Mitglieder an, die hier nicht berücksichtigt wurden, da diese den vorgenannten Nutzergruppen vorbehalten sind.

Seit dem 2. November – und damit nach dem Stichtag der Datenerhebung für diesen Bericht – erhebt „mobility+“ eine Blockiergebühr, die nach 4 Stunden Anschlusszeit mit 9,75 Cent pro Minute für alle Ladevorgänge greift und durch einen „Kostenairbag“ auf 11,70 Euro begrenzt ist. Dieser Zuschlag ist zwar grundsätzlich sinnvoll, wenn es darum geht, die Verfügbarkeit von Ladestationen sicherzustellen, lässt aber auch die durchschnittlichen Ladekosten jährlich um ca. 300 Euro steigen.

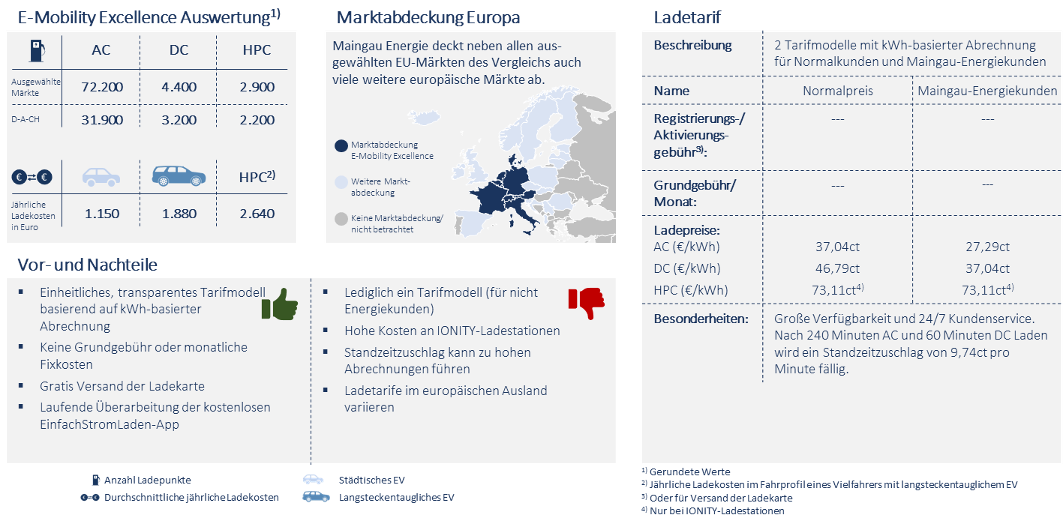

Zum Stichtag 30.09.2020 belegt der Ladedienst Einfach Strom Laden von Maingau Energie mit 1.436 Euro jährlichen Ladekosten den dritten Platz. Gegenüber dem letztem E-Mobility Excellence Vergleich wurden die Preise für den Ladedienst angepasst und sind bereits in der aktuellen Ausgabe berücksichtigt. Die kWh-basierten Preise an AC und DC Ladestationen wurden einheitlich angehoben, darüber hinaus wurde für Ladestationen im IONITY Netz ein Sonderpreis von 73ct/kWh festgesetzt. Durch die Preisänderung ergeben sich für einen E-Auto Fahrer unter den zugrunde liegenden Fahrzeugen und Nutzerprofilen zusätzliche jährliche Kosten in Höhe von 350 Euro. Auch Maingau Energie ergänzt seinen Tarif nach einer gewissen Dauer bereits durch ein Standzeitzuschlag. Da der Zuschlag nicht zeitlich begrenzt ist, kann diese zusätzliche Tarifkomponente aber zu hohen Beträgen bei der monatlichen Abrechnung führen, so dass es aus Kundensicht besonders wichtig ist, sich im Vorfeld über die Tarifbedingungen zu informieren. Daher wurde bei Maingau Energie und anderen Anbietern im Vergleich, die eine ähnliche Blockierungsgebühr oder zeitbasierte Komponenten in ihrem Tarifmodell haben, in der Auswertung ein geringer Risikozuschlag skizziert, um Kunden hinsichtlich ungewollt hoher Rechnungen zu sensibilisieren.

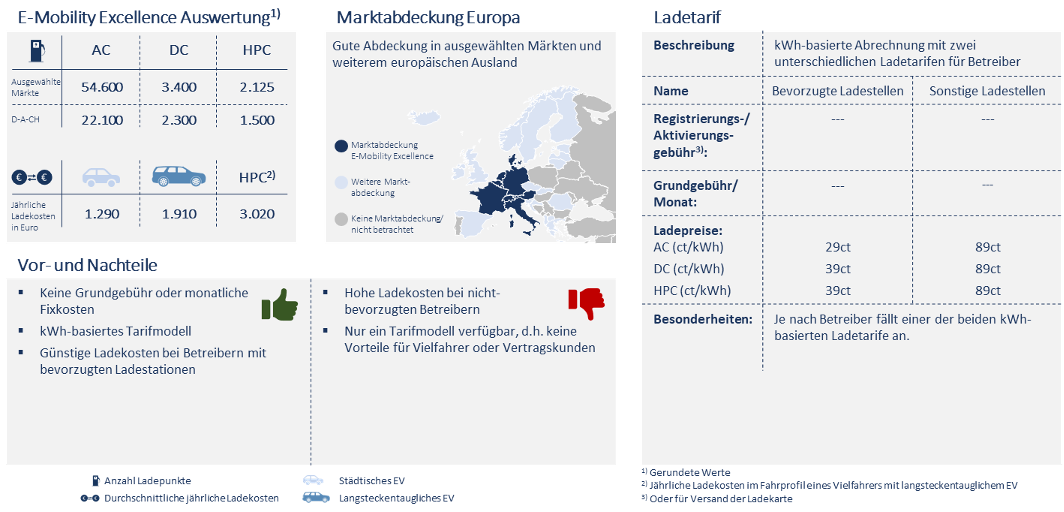

Aufgrund hoher Roamingkosten bei bestimmten CPO wählen manche Ladedienste Tarifmodelle, die betreiberspezifische Preise an ihre Kunden weiterreichen. In diesem Fall können je nach Ladestationsbetreiber zum Teil erhebliche Preisunterschiede anfallen. Bei Nutzung des Shell Recharge Dienstes bezahlen Kunden an EnBW Ladestationen 36ct/kWh für AC-Laden und 68ct/kWh für DC-Laden. Lädt ein Kunde nun mit dem gleichen Ladedienst an einer von E.ON betriebenen Ladestation, fallen 47ct/kWh für AC und DC sowie zusätzliche, minutenbasierte Kosten in Höhe von 2 Cent für AC und 41 Cent für DC Ladestrom an. An einer innogy Ladesäule sind es 41ct/kWh und 1ct/min für AC und 35ct/kWh für DC Laden. Aus Kundensicht drohen insbesondere bei Nutzung der RFID Ladekarten, wo keine Preise angezeigt werden, unliebsame Überraschungen bei der monatlichen Abrechnung. Daher wurden Ladedienste, die ein anbieterspezifisches Preismodell haben, in der Auswertung zusätzlich mit einem höheren Risikozuschlag aus Kundensicht gekennzeichnet.

Positiv aus Kundensicht ist die Tarifänderung bei Plugsurfing zu bewerten. Seit dem 15. Oktober – und damit nach dem Stichtag für diesen Vergleich – wurde das betreiberspezifische Preismodell für den deutschen Markt durch ein einheitliches, kWh-basiertes Modell ersetzt. Nach der Änderung kostet das Laden an AC Stationen 45 Cent, an DC/HPC Stationen 55 Cent und an IONITY Schnellladesäulen 86 Cent je Kilowattstunde. Der Abo-Tarif Plugsurfing Plus bleibt weiterhin bestehen. Hier fallen neben einer monatlichen Grundgebühr von 19,99 Euro einheitlich nur noch 34ct/kWh an – auch bei IONITY. Durch die Tarifänderung können Plugsurfing Kunden jährlich im Mittelwert 330 Euro sparen. Dies würde bei der Betrachtung zu einem späteren Stichtag sogar zu einer Platzierung auf Rang 3 der besten Ladetarife führen.

SHELL RECHARGE BIETET ZUGANG ZUM GRÖSSTEN HPC LADENETZ IN DEN ANALYSIERTEN LÄNDERN. DIE LADEKARTE DER STADTWERKE MÜNCHEN HAT DEN GÜNSTIGSTEN HPC LADETARIF IN DEUTSCHLAND

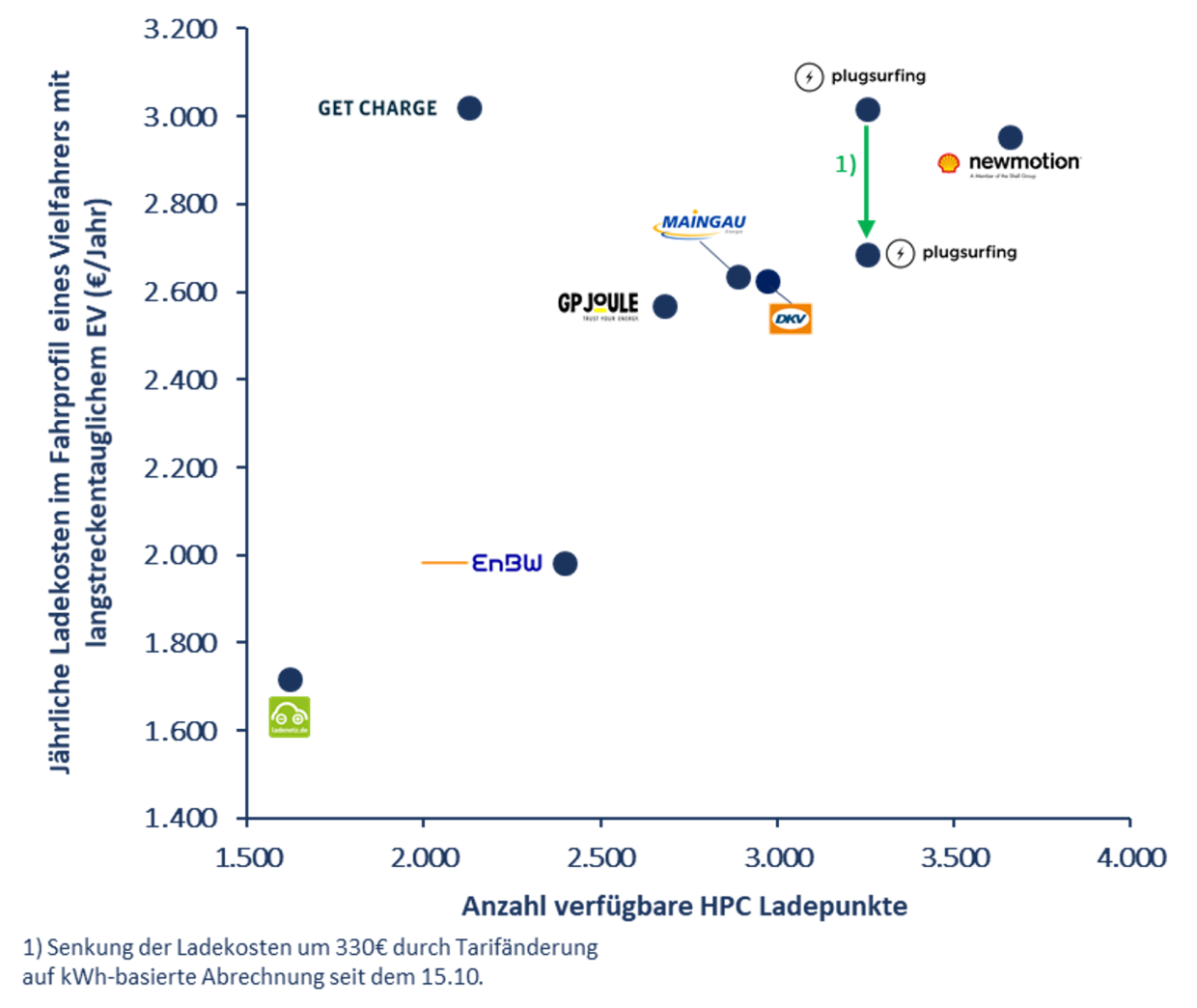

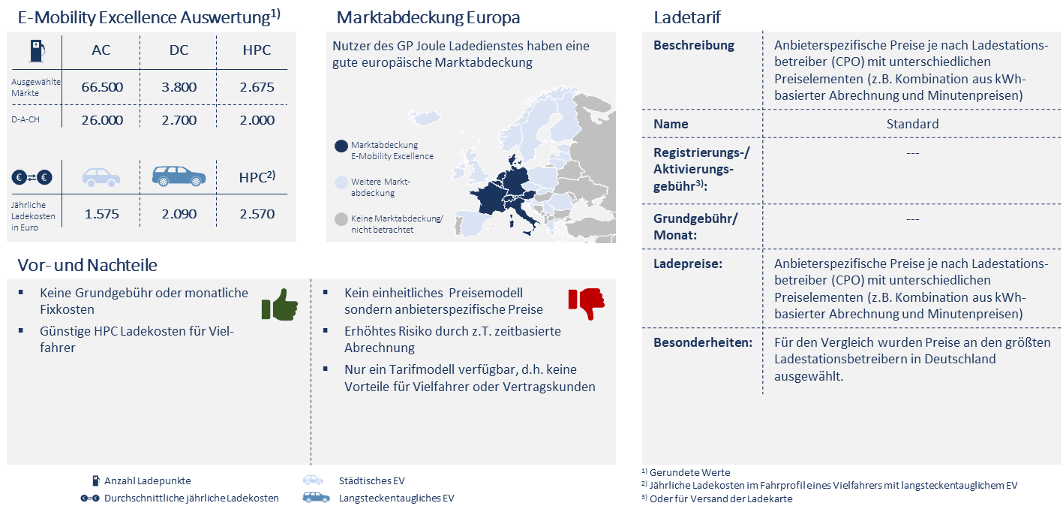

Betrachtet man lediglich den Zugang zu High Power Charging (HPC) Ladepunkten, die mit Ladeleistungen von mehr als 100kW für Langstreckenfahrten besonders wichtig sind, bietet auch in dieser Kategorie Shell Recharge das größte Ladenetz mit 3.650 angebundenen Ladepunkten. Es folgen Plugsurfing mit 3.250 Ladepunkten auf Platz zwei und DKV CARD +CHARGE mit 2.975 Ladepunkten auf Rang drei. Besonders interessant für E-Autofahrer ist das Marktwachstum im Segment der HPC Ladepunkte. Hatte der erstplatzierte Shell Recharge zum Stichtag 30.06.2020 noch 2.550 HPC Ladepunkte angebunden, sind es drei Monate später bereits über eintausend Ladepunkte mehr, was einem Wachstum von knapp 45% in diesem kurzen Zeitraum entspricht. Auch der zweitplatzierte Ladedienst Plugsurfing weist in der HPC Kategorie einen ähnlichen Zuwachs auf. Die DKV CARD +CHARGE konnte die Größe seines HPC-Netzes sogar beinahe verdreifachen und hat seit letzter Veröffentlichung 1.830 Ladepunkte hinzugewonnen. Der Zubau von (Schnell-)Ladeinfrastruktur hält damit unvermindert dynamisch an und ermöglicht bereits heute elektrische Langstreckenmobilität durch ein flächendeckendes Netz an Hochleistungsladestationen in den Fokusmärkten.

Die jährlichen HPC Ladekosten wurden anhand des Profils eines Vielfahrers mit langsteckentauglichem EV berechnet. Kunden der Stadtwerke München kommen mit 1.720 Euro auf die geringsten jährlichen Ladekosten im Vergleich der Anbieter. Auf Platz zwei folgt die EnBW mit durchschnittlichen Kosten von 1.980 Euro über beide Ladetarife. Greifen Nutzer auf den Vielladertarif zurück, betragen die Kosten aufgrund der 10 Cent günstigeren kWh Preise im Vergleich zum Standardtarif lediglich 1.780 Euro. Allerdings ist die Abdeckung bei beiden MSP im Vergleich zu den anderen Anbietern geringer. Auf Rang drei der HPC Ladekosten liegt GP Joule mit durchschnittlichen Jahreskosten von 2.560 Euro und einer etwas höheren HPC Marktabdeckung.

Grundsätzlich ist festzuhalten, dass eine hohe HPC Netzabdeckung zu Lasten der durchschnittlichen Ladekosten und damit auch dem Elektroautofahrer geht. Dies ist hauptsächlich auf die hohen B2B-Preise an IONITY Ladestationen zurückzuführen, die die Ladedienste an ihre Kunden weitergeben. Fast alle Ladedienste haben für das IONITY Schnellladenetzwerk separate Preise ausgewiesen. Der Ladedienst mit günstigen HPC Tarifen, beispielsweise die Stadtwerke München oder die EnBW haben IONITY nicht mehr angebunden und entsprechend eine geringere Netzabdeckung. Lediglich Plugsurfing bietet mit dem Plugsurfing Plus Tarif eine sehr günstige Option für Vielfahrer mit hoher HPC-Abdeckung. Hier bezahlen Nutzer neben einer monatlichen Grundgebühr von 19,99 Euro 34 Cent pro kWh und kommen in diesem Tarif auf jährliche Ladekosten von 1.820 Euro – inklusive Zugang zum IONITY Netzwerk. Nutzt man hingegen den normalen Tarif (nach Preisumstellung), fallen an den IONITY Stationen 86 Cent pro kWh an.

DETAILLIERTE INFORMATIONEN ZU DEN LADEDIENSTEN IM ÜBERBLICK:

EnBW – mobility+

Shell Recharge

DKV CARD +CHARGE

Plugsurfing

Maingau Energie – Einfach Strom Laden

Stadtwerke München – M-Strom

Alpiq – GET CHARGE

CONNECT – GP Joule

ZUM HINTERGRUND DES E-MOBILITY EXCELLENCE VERGLEICHS:

Der Markt für öffentliche Ladeinfrastruktur ist aus Endkundensicht noch immer sehr intransparent. In Europa gibt es eine große Anzahl an Ladestationsbetreibern (sogenannten CPOs² ), zum Teil mit stark regionalen Strukturen und vergleichsweise kleinen Ladenetzwerken. Dem Kunden bieten sogenannte Mobility Service Provider (MSP) Zugang zu verschiedenen Ladenetzwerken – im Rahmen des E-Mobility Excellence Vergleichs werden diese Ladedienste hinsichtlich ihrer Marktabdeckung und der Anzahl der angebundenen Ladepunkte sowie der ihrer Tarifmodelle verglichen. Die Ladedienste werden den Kunden entweder vom Hersteller beim Fahrzeugkauf mit zur Verfügung gestellt oder der Elektroautofahrer muss sich selbst auf dem Markt über verschiedene Angebote informieren. Bei der Auswahl steht der Endkunde dabei häufig vor der Herausforderung, dass die Anbieter verschiedene und nur schwer vergleichbare Angaben zu Anzahl angebundener Ladepunkte, angeschlossenen Netzwerken oder Preisen machen.

²CPO = Charge Point Operator

Zur Methodik

Für die Berechnung der Marktabdeckung verschiedener Ladedienste wurden lediglich öffentlich zugängliche Ladepunkte berücksichtigt, die zum Stichtag 30.09.2020 in den Ladenetzwerken öffentlich verfügbar waren, abrechnungsfähige Ladevorgänge ermöglichen und über ein Authentifizierungsmedium, wie beispielsweise eine App oder per RFID-Karte zugänglich sind. Des Weiteren wurden nur Anschlusspunkte berücksichtigt, die den offiziellen Normen für das Laden in Europa³ entsprechen und für das Laden von Elektrofahrzeugen errichtet wurden. Daher kann es in der Analyse zu Abweichungen gegenüber Anbieterangaben kommen. Entsprechend dieser Kriterien ergibt sich für die betrachteten Märkte zum Stichtag 30.06.2020 eine Summe von insgesamt 168.000 Ladepunkten, davon 157.000 AC-Ladepunkte (Wechselstromanschlüsse) und 11.000 DC-Ladepunkte (Schnellladen). Unter den DC Ladepunkten sind 3.850 Ladepunkte der Kategorie HPC (High Power Charging) zuzuordnen, die eine Ladeleistung von mehr als 100kW ermöglichen. Der Gesamtmarkt an Ladeinfrastruktur in den untersuchten Märkten dürfte diese Zahlen nochmals übersteigen, da zahlreiche Kleinstbetreiber Lademöglichkeiten anbieten, die keine Konnektivität aufweisen und somit nicht erfasst werden können oder nur einem bestimmten Personenkreis vorenthalten sind.

Die Daten des E-Mobility Excellence Vergleichs basieren auf dem CHARGING RADAR, einem Datenanalyseportal für öffentliche Ladeinfrastruktur von CIRRANTiC und THEON Data, der Angaben verschiedener CPOs und MSPs sammelt und aggregiert. Diese Daten werden durch die Technologieberatung P3 mit Hilfe der eigenen Datenbank validiert, verifiziert und mit den beteiligten MSP über einen Fragebogen abgeglichen. Abweichungen zwischen den Angaben der Anbieter und den Informationen aus dem Charging Radar basieren zum Teil auf unterschiedlichen Filterkriterien zu Zugänglichkeit, Leistungsklassen und Steckertypen – so berücksichtigt die Analyse beispielsweise keine Schuko-Steckdosen oder private Ladepunkte.

Es wurde großer Wert auf eine transparente Durchführung gelegt, so dass lediglich den genannten Kriterien entsprechenden Ladepunkte mit in die Statistik aufgenommen wurden, denn aufgrund unterschiedlicher Zählweise und Definitionen können sich zum Teil erhebliche Unterschiede in der Netzwerkgröße der MSP ergeben. Beispielsweise verfügt „mobility+“ von EnBW über weitere Ladepunkte, die den Kunden allerdings nicht in der App angezeigt werden, sondern lediglich per RFID Karte freischaltbar sind. „Einfach Strom Laden“ hat über eine direkte Schnittstelle zur Plattform Going Electric zahlreiche Ladepunkte integriert, die jedoch kein Authentifizierungsmedium erfordern und deren Ladestrom meist sogar gratis ist. Darüber hinaus führen manche Ladenetzwerke selbst nicht-öffentlich zugängliche Ladepunkte in den Apps auf. Durch Bereinigung dieser Daten schaffen P3, CIRRANTiC und THEON Data einen einheitlichen, transparenten Vergleich der Größe verschiedener Netzwerke und leiten abschließend den finalen Marktvergleich sowie die Platzierungen ab.

³Nach der IEC: International Electrotechnical Commission. Betrachtet wurden ausschließlich Ladepunkte des „Typ 2“ für AC sowie „CCS Combo 2“ und „CHAdeMO“ Ladepunkte für DC Laden.

AM MARKT FÜR ÖFFENTLICHE LADEINFRASTRUKTUR HERRSCHT NOCH IMMER EINE GROSSE VARIANZ AND PREIS- UND TARIFMODELLEN

Die zweite Kategorie des E-Mobility Excellence Vergleichs betrachtet Tarife und Kosten für das Laden aus Endkundensicht. Mittels einer eigens entwickelten Methodik, bringt der Report Licht ins Dunkel und schafft eine einheitliche Basis für den Vergleich heterogener Tarif-modelle und Preise: Für die betrachteten MSPs wurden die Preise an den zehn größten CPOs in Deutschland analysiert. Mithilfe standardisierter Fahr- und Ladeprofile wurden dann die jährlich anfallenden Kosten aus Endkundensicht errechnet. Diese Berechnung fand auf Basis zweier populärer Referenzfahrzeuge, einem langstreckentauglichen SUV sowie einem Stadtfahrzeug, statt, die sich vor allem in ihrem Energieverbrauch als auch der maximalen DC Ladeleistung unterscheiden.

Darauf aufbauend wurde der Mittelwert der jährlichen Ladekosten über verschiedene Tarifmodelle, beispielsweise mit oder ohne Grundgebühr, berechnet. Zentraler Aspekt aus Endkundensicht ist die klare Nachvollziehbarkeit der Preisgestaltung – die Anbieter unterscheiden sich hier grundlegend in der Preisgestaltung. Während einige Ladedienste ein einheitliches Preismodell über verschiedene Betreiber anbieten und den Endkunden so eine hohe Transparenz bieten, haben andere MSPs betreiberspezifische Modelle, die zu großen Unterschieden auf der Abrechnung führen können und somit aus Endkundensicht einen zusätzlichen Risikofaktor darstellen, z.B. bei unerwartet langen Parkzeiten und einer minutenbasierten Abrechnung.

Die zweite Kategorie des E-Mobility Excellence Vergleichs betrachtet Tarife und Kosten für das Laden aus Endkundensicht. Mittels einer eigens entwickelten Methodik, bringt der Report Licht ins Dunkel und schafft eine einheitliche Basis für den Vergleich heterogener Tarif-modelle und Preise: Für die betrachteten MSPs wurden die Preise an den zehn größten CPOs in Deutschland analysiert. Mithilfe standardisierter Fahr- und Ladeprofile wurden dann die jährlich anfallenden Kosten aus Endkundensicht errechnet. Diese Berechnung fand auf Basis zweier populärer Referenzfahrzeuge, einem langstreckentauglichen SUV sowie einem Stadtfahrzeug, statt, die sich vor allem in ihrem Energieverbrauch als auch der maximalen DC Ladeleistung unterscheiden. Darauf aufbauend wurde der Mittelwert der jährlichen Ladekosten über verschiedene Tarifmodelle, beispielsweise mit oder ohne Grundgebühr, berechnet. Zentraler Aspekt aus Endkundensicht ist die klare Nachvollziehbarkeit der Preisgestaltung – die Anbieter unterscheiden sich hier grundlegend in der Preisgestaltung. Während einige Ladedienste ein einheitliches Preismodell über verschiedene Betreiber anbieten und den Endkunden so eine hohe Transparenz bieten, haben andere MSPs betreiberspezifische Modelle, die zu großen Unterschieden auf der Abrechnung führen können und somit aus Endkundensicht einen zusätzlichen Risikofaktor darstellen, z.B. bei unerwartet langen Parkzeiten und einer minutenbasierten Abrechnung.

Zuletzt existiert eine große Varianz an unterschiedlichen Ladetarifen und Preismodellen. Von Registrierungs- und Grundgebühren über Flatrates, Start- oder Sessiontarife, energie- oder zeitbasierter Abrechnung bis hin zur Kombination aus verschiedenen Modellen ist am Markt derzeit so gut wie alles vorhanden. Die Tarifmodelle und Ladetarife der einzelnen MSPs unterscheiden sich teils erheblich, was dazu führt, dass E-Autofahrer an ein und derselben Ladestation mit unterschiedlichen Preisen in Abhängigkeit des verwendeten MSPs zu rechnen haben. Es lohnt sich also die Preise vor dem Laden zu vergleichen. Besonders beim Laden mit RFID Karten kann es hier zum Teil zu unerwünscht hohen Rechnungen kommen, da der Kunde die Preise für die jeweilige Ladestation nicht genau kennt. Um der Varianz an unterschiedlichen Ladetarifen und Preismodellen zu beenden hat die Bundesnetzagentur kürzlich ein Konsultationsverfahren gestartet. Ziel der Behörde ist es, die Marktmacht der CPO zu beschränken und es Kunden somit zu ermöglichen, mit Konditionen eines bestimmten Versorgers an allen öffentlichen Ladesäulen zu laden.

Da sich der Markt hochdynamisch entwickelt, planen P3, CIRRANTiC und THEON Data die Veröffentlichung dieses Marktvergleichs in regelmäßigen Abständen fortzusetzen. Unter dem Label „E-Mobility Excellence“ sollen dabei künftig verschiedene Ladedienste verglichen werden. Für kommende Veröffentlichungen ist eine Erweiterung des Untersuchungsumfangs vorgesehen. Neben der Aufnahme weiterer Märkte sehen kommende Veröffentlichungen des Benchmarks eine Analyse der Servicequalität und -prozesse vor, u.a. hinsichtlich der Korrektheit und Vollständigkeit verschiedener Informationen oder der Aktualisierung hinsichtlich neu hinzugekommener Ladestationen. Zu einer ganzheitlichen Servicequalität zählt auch die Zuverlässigkeit bei Rechnungsstellung und -versand sowie die Qualität und Verfügbarkeit der Support-Hotlines.

ÜBER DIE BETEILIGTEN PARTNER:

Charging Radar von CIRRANTiC und THEON Data

Mit dem Charging Radar betreiben CIRRANTiC und THEON Data gemeinsam ein Data Analytics Portal, das allen Marktakteuren hilft, die oftmals unübersichtlichen und intransparente Landschaft des öffentlichen Ladens im Hinblick auf Netzwerkentwicklung, Qualität und Kundenverhalten besser zu verstehen.

P3 ist eine unabhängige Technologieberatung mit Hauptsitz in Stuttgart. Einen Schwerpunkt der Aktivitäten bildet das Thema Elektromobilität. In diesem Bereich ist P3 seit fast 15 Jahren für die internationale Automobil- und Energieindustrie tätig und berät verschiedene Akteure entlang der gesamten Wertschöpfungskette – von der Batteriezelle bis zum Roll-Out der Ladeinfrastruktur. Mit einem Team von über 200 Technologieberatern veröffentlicht P3 auch immer wieder wichtige Meinungsbeiträge, wie zum Beispiel den P3 Charging Index zur besseren Vergleichbarkeit der Ladeleistungen verschiedener Elektrofahrzeuge oder Studien zu den Total Cost of Ownership für Elektrofahrzeugflotten.